��������Ӫ��������ҵҵ��Ӱ���о���2��

�ġ� �о����

(һ) �����ռ�

���о��Ա���500��ҵΪ�о�������ע����Twitter�Ϸ�������Ϣ������Twitter���ݵĿɻ��ԣ�ѡ��������ʱ������Ϊ2013��1��1����2013��7��31�ա�������ѡ��Ĺ����У�����ɸѡ��217��������ʱ�������ڷ�����Twitter��Ϣ�ı���500��ҵ�����������ȱʧ�̶ȣ����ջ��141����ҵ��Ϊ�о�����������������ҵ���������176779��Twitter�ı����ݼ�26450����ͳý����ҵ���ŷ����ı����ݡ����о�������Դ��������1��Twitter��������Gnip��˾����2����ͳý����ҵ���ŷ�����������Factiva���ݿ⣻��3���������������ֶ���ѧԺ���ݿ⡣

(��) �ı��������

Ϊ�Բ�ͬ����źŽ��з����������ı������ݣ����о�����ҵ�������罻ý����Ϣ�봫ͳý����Ϣ��Ϊ������������Ϣ���������������Ϣ������һ����������������Ϣ��Ϊ��Ʒ�����Ϣ��ӯ�������Ϣ������������������Ϣ��

������Twitter�봫ͳý���ϵ�������������Ϣ����Ϊһ�£�������Ʒ�����Ϣ��ӯ�������Ϣ���ٰ�������Ļ���е���������Ρ���õ��������߹ܷ����Ĺ۵��Լ���Ա��Ƹ��Ա��״��������ý����ص㲻ͬ�����������봫ͳý���ϵķ�������������Ϣ������һ�����졣�������еķ���ҵ������������Ϣ��ҪΪ��ҵ���ճ���Ϣ�Ļظ����Լ���ҵת�������ճ���Ϣ����ͳý�����ŷ����еķ���ҵ������������Ϣ������Ǿ�Ӫ���ʵ�֪ͨ����������и���Ӱ��Ĺ�˾״�����档

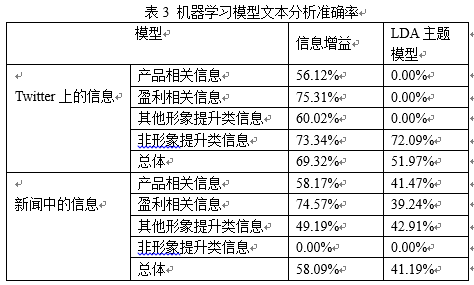

Ϊȷ�غ���ÿ���������罻ý���봫ͳý���Ϸ����IJ�ͬ�����Ϣ�źŵ����������о������˹�������������ѧϰ���������ϵķ�ʽ��ɶ����ı�����ͳý����ҵ���ŷ����ı�������������������ÿһ���ı������Ƚ��ж����˹������������������Ϣ����ģ�͡�LDA����ģ�����ֻ���ѧϰģ�Ͷ��ı��������ٴα�ע��������ֱ�ע�з��ͬ���ı��������۷��࣬����ȷ�������ı�����Ϣ�����ˣ����������ı��������ȷ�����ı���Ϣ�����ȷ�ԡ�����ѧϰģ�ͷ���ȷ�ʽ�����1��ʾ��

(��) ����ѡ�������

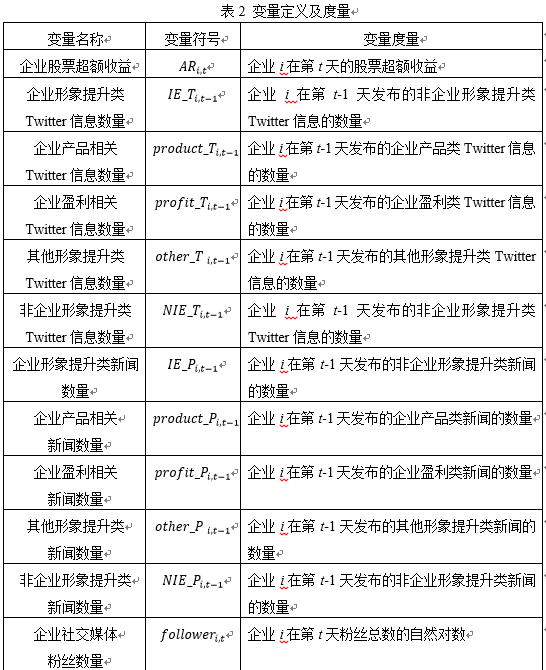

��������棬�������о�һ�£����о�ѡȡ��Ʊ����������Ϊ��Ʊҵ���Ĵ����������ο������Fama������ģ�ͶԳ���������к�����

![]()

���У���AR��_itΪ��ҵi�ڽ�����t�ij������棬R_itΪ��ҵi�ڽ�����t��ʵ�����棬E[R_it ]Ϊ��ҵi�ڽ�����t��Ԥ�����棬R_ftΪ����ʱ������������һ���ڹ�ծ��30�����ʣ�R_mtΪ��Ӧ�ı���500��Ȩƽ�������ʣ�SMBΪ������t����ֵ���ӵ�ģ����������ʣ�HMIΪ������t��������ֵ�����ӵ�ģ����������ʡ�

�Ա������棬Ϊ������ͬ�����Ϣ�źŵ�Ӱ�����ã��ο������о�����Ϣ����������Ϣ����ǿ�ȣ�ѡȡ��ҵ������������Ϣ����������������Ϣ���Լ�������������Ϣ�еIJ�Ʒ�����Ϣ����ҵӯ������Ϣ������Ϊ�Ա�����

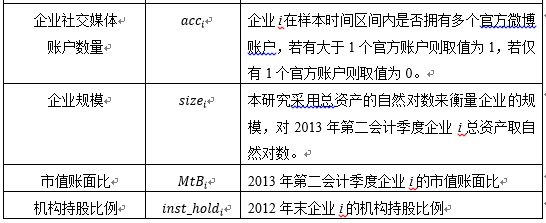

���Ʊ������棬��˿�������˻������罻ý�������ܹ�Ӱ���罻ý����Ϣ�Ĵ��������ѡ����ҵ�ٷ�Twitter�ķ�˿��������ҵӵ�еĹٷ�Twitter�˻�������Ϊ���Ʊ��������⣬����о�������ͳ��Ϣ��¶�ܹ�Ӱ��Ͷ���ߵ���Ϣ���������ѡ��ͳý����������Ϣ��¶��Ϊ���Ʊ�����Ϊ���ڱȽϴ�ͳý�����罻ý���Ӱ�죬���о�����ҵ�ڴ�ͳý���Ϸ���������Ҳ������������Ϣ���Ƶ��ı�������������⣬��ҵ��������Ҳ��Ӱ���Ʊ���������Ӱ�����أ���ˣ���������о���ѡȡ��ҵ��ֵ����ȡ���ҵ��ģ�������ֹɱ�����Ϊ���Ʊ��������о��еı������弰��������2��ʾ��

(��) ����ģ����

�����о����������ж���ҵ��Ϣ��¶�ķ�Ӧ����һ���ͺ��ԣ��ҹ�˾��������Ϣ�ܹ���������Ӱ��֮��ʱ�ڵĹ�Ʊ���棬��˱��о����赱����ҵ�������罻ý������Ϣ�봫ͳý��������Ϣ��Ӱ���һ�յĹ�Ʊ�������档

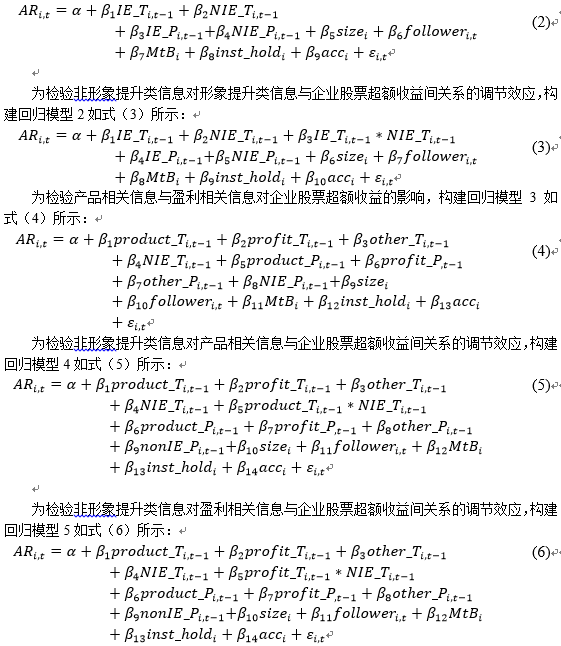

����ǰ�����ۼ��裬��������ģ����ʽ��2��~��6����ʾ��

Ϊ����������������Ϣ���������������Ϣ����ҵ��Ʊ���������Ӱ�죬�����ع�ģ��1��ʽ��2����ʾ��

�塢 ʵ֤�������

(һ) ������ͳ������ط���

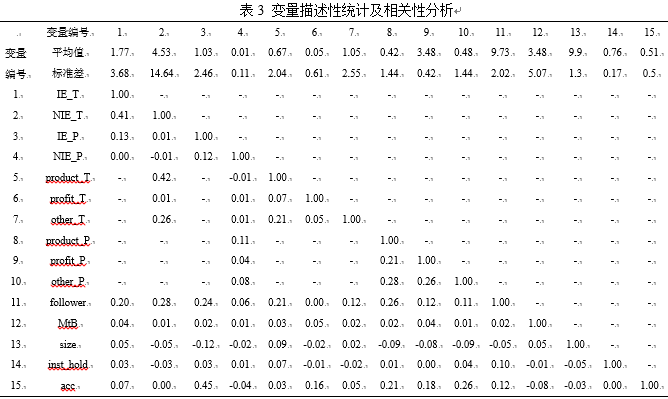

��3��ʾ�����б���������ͳ�Ƽ�����Է�����Twitter��������������Ϣ������ƽ��ֵΪ1.77������������������Ϣ������ƽ��ֵΪ4.53������������ҵ��Twitter�Ϸ�����������������Ϣƽ��������������������Ϣ�����ࣻ���罻ý��ǡǡ�෴����ͳý������ҵ������������������������Ϣ������ƽ��ֵΪ1.03����������������Ϣ������ƽ��ֵΪ0.01������������ҵͨ����ͳ���ŷ�����������������������Ϣ��ƽ�������ȷ�������������Ϣ�����١��������֤����������ҵ���罻ý���������е���Ϣ��¶�봫ͳý���������ȷʵ���в�ͬ�ص㡣

��ͬ��ҵ����ͬ������ҵ�Ĺ�ģ���罻ý���˿�������ڽϴ���죬���ڱ��о���ͨ���ֱ����ҵ��ģ��������ҵ�罻ý���˿������ȡ��Ȼ������ƽ����������ֵ�䶯���ɱ�5�ɵã���ȡ����Ȼ����֮����ҵ��ģ�������罻ý���˿�������ľ�ֵ�������С��

��ط����Ľ�����������б��������ϵ������ֵ��С��0.6��������������֮�䲻���ڹ��������⣬�Ӷ�ȷ��ģ���ƽ����Ϊ�Ƚ���

|  |

�����ø����˿���

�Ƽ��Ķ�

��ý�Ƽ�

@ý���ˣ����ű���������

@ý���ˣ����ű��������� ��վ��Ӫ�� ��Щ"����"���ܲȣ�

��վ��Ӫ�� ��Щ"����"���ܲȣ� һͼ�����й�����������ҵ

һͼ�����й�����������ҵ

�������

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������