手機看新聞

手機看新聞 分享到人人

分享到人人近年來,隨著新媒體的快速發 展,傳統媒體確實在一定程度上受到了影響。一時間,很多人開始對包括 廣播、電視在內的傳統媒體的發展前 景產生了悲觀態度。但若以近年來廣電廣告經營數據為視角則可以發現,廣電在新媒體時代依然保持著強勁的 發展勢頭。當然,廣電依然要樹立危 機意識,做好媒介融合,推動自身更 大更好的發展。

據中國互聯網絡信息中心(CNNIC)發布的第34次《中國互聯 網絡發展狀況統計報告》顯示,截至 2014年6月,中國網民規模已達6.32 億,其中手機網民為5.27億。這從一 個側面反映了新媒體發展速度之快、規模之大、影響之強。雖然業界和學界都在理論與實踐層面上多次論証了 新媒體不會取代傳統媒體,但我們心 中依然縈繞著此種隱憂。或許,以廣 播電視廣告收入數據為切入點的實証 研究能從一個側面告訴我們,新媒體 帶給廣電媒體的挑戰究竟有多大,畢 竟資本從來都青睞更有效率的地方。 在本文中,筆者著重對比分析 了2008年和2013年兩年的情況,之所 以採用這兩年作為樣本,一方面是因 為在2008年中國互聯網的使用人數達到2.98億, 達到了總人口 的 2 0 % 的 門限,而對 於風險投資 和一項技術的生命周期來說,一條不成文的 規律是,達到這個門限意味著進 入了該技術和用戶快速發展的 通道,也是其收入快速增加的時 期,收入增加的曲線最陡峭﹔另 一方面,在2008年,由於北京奧 運會的影響,廣告的先期消費明 顯,且在2008年底開始爆發金融 危機,因此具有一定的代表性。

GDP、廣電收入、廣電廣告收 入增長情況比較

根 據 表1 的 數 據 顯示 , 中 國的 GDP從2008年的30.067萬億元人民幣 增長到2013年的56.8845萬億元人民 幣,年均增長率為8.8%﹔廣電總收 入從2008年的1452億元增長至2013 年 的 3 7 3 4 . 8 8 億 元 , 年 均 增 長 率 達 17.34%﹔廣電廣告收入從2008年的701.75億元增長至2013年的1387.01億 元,年均增長率近15%。僅從以上數 據的簡單比較來看,2008年至2013年,廣電總收入年均增長率以及廣電 廣告年均增長率都超過15%,而我國GDP年均增長率為8.8%,前者增速遠 高於GDP增速,說明廣電行業近幾年 來仍然具有較為強勁的發展勢頭。三者的發展趨勢也非常直接地反映在圖 1中。此外,GDP包括廣電收入及廣 電廣告經營收入在內。2008年,廣電 收入和廣電廣告收入分別佔GDP比重 的0.48%和0.23%﹔到2013年,這兩個 比例則分別達到了0.66%和0.24%,都呈現出了不同程度的增長態勢,說明 廣電行業的發展速度是高於整個國民 經濟的發展速度的。

互聯網廣告增長趨勢

如果隻考察廣電收入及廣電廣告 收入變化情況可能並不全面,那麼對 互聯網廣告的考察及對比也許更能從 另一個側面說明問題。2008年以來, 我國互聯網發展迅猛,突出表現就在 於網民數量的高速增長。與此同時, 網民之中使用手機上網的人群比例也 不斷攀升。

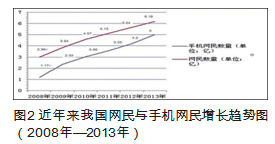

如 圖 2顯 示 , 我 國網民數量從 2008年的2.98億增長到2013年的6.18 億,增幅高達107%。其中,手機網民的數量增長更為迅猛,從2008年的 1.17億增長至2013年的5億,增幅高 達327%。手機網民佔網民總量的比 例也一直在攀升,從2008年的39.20% 提升到了2013年的80.90%。從上述圖表反映的情況看,2008年到2013年, 我國的互聯網經歷了一個高速發展時 期,其中,以手機為代表的移動互聯網 更是異軍突起,成為主流,這就為互聯 網廣告市場的發展奠定了堅實的基礎。

如圖4所示,2008年我國互聯網 市場的廣告規模僅為119.9億元,但到 2013年這一數字已經增長至1000.1億 元,增幅高達734%,年均增長率超 過100%。其中,廣告市場規模增幅 最高的年份分別為2008年、2010年和 2011年。由於廣告具有提前購買的特性,因此,受2008年經濟危機影響, 2009年互聯網廣告市場規模增幅最 低。值得注意的是,從2011年開始, 互聯網廣告市場規模的增幅開始逐步 回落,但其總量仍在不斷增加,這與互聯網廣告市場進入相對的成熟期相關。互聯網的高速發展使得互聯網廣 告快速增長,這一現象值得廣電機構 和廣電人關注。

在圖4中,我們看到2008年互聯網廣告收入為119.9億元,而在國家工商總局公布的2008年互聯網行業廣告 的數額為27.72億元,該數據應當是按 照廣告來上稅的數額,也許在圖中的數據包括了其他的宣傳和競價排名等 收入。換句話說,對於互聯網廣告或收入的統計方法我們並不了解,姑且以此來分析。

廣電廣告在所有廣告中所佔的份額

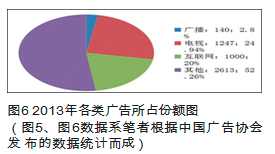

如圖5顯示,2008年,全國廣告總額約1900億元,其中電視廣告501.5 億元,佔比26.40%﹔報紙廣告經營額342.67億元,佔比18.04%﹔廣播廣告經營額68.34億元,佔比3.60%﹔ 期刊廣告經營額為31.02億元,佔比 1.63%﹔網站廣告經營額為27.72億元,佔比1.46%﹔其他廣告經營額 928.71億元,佔比48.87%。

據中國廣告協會最新統計數據 顯示,2013年中國廣告經營額首次突 破5000億元。這一數字約為2013我國 GDP的0.88%,而在美國接近3%,歐 洲在2%左右。產生這種差距的主要 原因是,在中國GDP的增長主要是以 投資驅動的,在2013年,這種投資驅 動對於GDP的增長貢獻大約在70%, 而在美國和歐洲,第三產業佔到 70%,主要以消費驅動,在這種情況 下,更利於廣告的生成,這也同時表 明我國廣告總額還有很大的增長空間。 此外,需要說明的是,根據近幾年的統計,廣播廣告一直佔廣播電視廣告總額的10%∼11%。 以2008年的餅狀圖與2013年的餅狀圖相比較,可以發現:盡管廣電廣告的增長高於GDP的增長,但是,由 整個廣告市場的增大(由1900億元 增加至5000億元),佔比略有縮小, 電視佔比由原來的26.4%變為24.94%(501.5億元增長至1247億元,2007 年電視廣告佔比為25.44%),廣播佔 比由3.6%變為2.8%(68.34億元增長 至140億元)。互聯網廣告的佔比擴 大,一方面是用戶數突破臨界點使新 媒體廣告得以快速增長﹔另一方面是 由於媒體格局發生變化,報紙等紙媒 的廣告減少了。

從以上數據可以得出一個結論: 在新的傳媒格局下,廣播電視行業的 市場份額並沒有快速下降。

回顧2013 年度電視、報紙、雜 志、廣播四大傳統媒體的廣告市場, 在經歷過2012年廣告總量的增長瓶頸 后,2013年傳統媒體廣告市場同比增長9.8%,明顯高於2012年同比增長 0.9%的數值。2013年四大傳統媒體廣 告市場,電視以13.3%的同比增幅領 跑,帶動提升整體廣告市場年度的正 增長,廣播電台打破多年來高增長的 慣性趨勢,以2.9%的微弱增幅位居第 二。值得一提的是,廣播電台從2008年 開始,醫藥類廣告客戶規模逐年縮小。

據尼爾森數據顯示,2014年上半 年,在報刊廣告收入下跌20.3%、雜 志廣告下降18.7%的情況下,電視廣 告增長7.9%,廣播廣告增長18.3%。 而CTR新近公布的數據為:電視媒體2014年上半年廣告花費增長放緩,僅為1.9%﹔平面媒體縮減狀態依舊,報紙和雜志同比減幅分別達13.2%和7.6%,2014上半年報紙廣告資源量和刊例花費仍在持續衰減﹔電台在前兩年的資源調整后重新實現廣告的快速增長,增幅有較大提升,達13.1%。

兩個數據盡管有比較大的差距,但均表明廣播電視的廣告仍處於上升狀態,廣播廣告的調整明顯見效,也說明了資本對廣電廣告的認可度以及廣電行業的生命力。近幾年,中央電視台和省級衛視的廣告增長和份額優勢明顯,而非上星頻道和城市電視台需要選擇好定位。

美國、日本廣電廣告發展趨勢

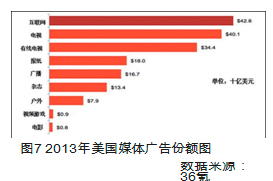

如圖7所示,互聯網廣告似乎在美國所有廣告份額中居首位。而實 際上,這與美國媒體廣告的分類有 關,將電視、有線電視和廣播分開統計。按照國內的統計方式計算可知,2013年,美國廣電廣告份額為912億 美元,仍然為互聯網廣告428億美元 的2.13倍,佔據絕對優勢。不過據報 道,2013年也是美國的互聯網廣告額 首次超過純電視廣告額的第一年。谷歌作為美國最大的互聯網公 司,2013年其廣告總額的75%仍然投向傳統電視廣告,這是一個比較有趣的現象,也許值得研究。

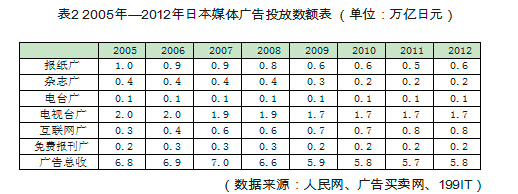

對於日本,其廣告數據見表2。

據表2的數據顯示,2005年,日本廣播廣告與電視廣告收入之和為 2.2189萬億日元,佔全部廣告收入約32.5%。到2012年,日本廣播廣告與電視廣告之和為1.9003萬億日元,約佔全部廣告收入的33.33%。雖然廣播電視廣告的絕對值有所下降,但由於日本經濟的疲軟,廣告總額也在下降,因此廣播電視廣告的佔比還有 微量增加。這表明在日本,廣播電視廣告依然受到資本市場相當程度 的認可。

另據日本電通廣告公司2014年 最新出爐的統計數據顯示,2011年至2013年,日本電視媒體的廣告收入佔全部媒體廣告收入的比例“逆市趨穩”,仍然高達30%,從2008年開始迅猛增長的網絡媒體廣告收入則原地踏步,維持在14%∼15%之間。不管在美國還是日本,由於其 使用互聯網人口數達到了一個相當的數額,對於技術和市場來說,快速增長的勢頭變緩。也許移動互聯網的出現,會產生一個新的增長點,不論對哪個國家都一樣,但這種增長不一定會對廣告的格局或佔比產生大的影 響,但對游戲、有聲讀物、視頻等 會有大的改觀,並成為其收入的主 要來源。

廣電行業的發展前景依然樂觀

廣告的總量是經濟發展的晴雨表,廣告的佔比是媒體價值的度量 衡。根據上述統計數據的顯示及比較可以說明很多問題。

第一,通過將廣電行業收入、廣電廣告收入與國民經濟發展水平比較后可以發現,前兩者的增長幅度高於后者的增長幅度。這在一定程度上說明廣電行業目前仍然處於發展期,仍具有相當的活力。

第二,從互聯網行業目前的發展情況看,網民尤其是手機網民的數量快速增長,互聯網廣告市場規模也不斷擴大,但總體規模仍然不及廣電行業。這在一定程度上說明新媒體的出現及發展並沒有導致廣電行業走向衰落。

第三,從廣電廣告在中國總體廣告中的佔比情況看,從2008年到2013年其比重一直在26%∼30%左右,並未發生明顯變化。這在一定程度上說明廣電行業的發展具有相當的穩定性。

第四,從美國、日本兩個國家廣電行業廣告的情況看,其廣電廣告額度依然佔全部廣告比重的1/3以上。這在一定程度上說明,至少在發達國家,新媒體的發展依然沒有從實質上撼動廣電媒體的地位。

廣電媒體有其自身不可替代的 特點。僅以廣播為例,英國傳播學者克裡斯·韋斯科特說:“廣播,因為互聯網的出現而死亡,但是會 改變。”廣播有其他媒體不具備的特性。一是伴隨性,廣播佔用的人的感覺器官是耳朵,因此當人們在社會生產生活以及休閑娛樂的過程中,並不妨礙打開收音機或手機收聽廣播。這也是在車載移動人群中,廣播等音頻產品一直都佔據優勢的主要原因。二是應急性。在突發事件尤其是自然災害面前,多數獲取信息的手段均無法工作,但廣播依然可以清晰收聽,這一點已經在汶川和魯甸地震中被証明,充分體現了廣播的作用。三是資源優勢。傳統廣播媒體對於新聞事件尤其是時政類新聞的採訪報道權,是互聯網等新媒體所不具備的。此外,電台制作的節目可以利用互聯網傳播,多渠道分發,覆蓋面突破了原有廣播的區域限制,主動擁抱互聯網是廣播未來發展的道路之一。

廣播能夠擁抱互聯網的另一個重要原因就在於,廣播與互聯網有著相當程度的兼容性,主要表現在:第 一,廣播的數據流量低,使其在移動互聯中具有一定的優勢﹔第二,廣播自身便於移動接收﹔第三,廣播節目已經實現了分類型或分時段播出﹔第四,廣播的趨勢是碎片化。在現代社會中,人們的生活節奏加快,被條塊分割之后的碎片化時間變得有價值。如今的廣播節目多以短、平、快的消息為主,單個欄目時間較短,聽眾進入較快,具備了滿足人們碎片化信息需求的條件。

此外,廣電媒體相較於互聯網 等新媒體在公信力上有相當的優勢。媒體公信力是媒體自身內在品質和外在形象在社會公眾心目中所佔據的位置,是衡量媒體權威性、信譽度和社會影響力的標尺,也是媒體贏得受眾信賴的能力。媒體公信力的高低,決定了其影響力的大小。由現代廣告雜志社和北京師范大學傳播效果實驗室聯合發布的《轉型期的中國傳媒公信力》中的調查報告顯示:在絕對公信力上面,電視、報紙居於前兩位﹔在相對公信力上,居於前3位的電視、報紙、網絡佔據主要份額。2014年《上海傳媒發展報告》稱:在調查的廣播聽眾樣本中,40歲以下青年人佔比為42.89%﹔電視觀眾樣本中,青年人佔比為46.17%﹔報紙讀者樣本中,青年人佔比為45.72%。這些數字說明,主流媒體對於青年人依然有吸引力。調查顯示,45.55%的受訪者不閱讀報紙。不讀報的人中,有93.16%的人看電視,69.64%的上網,36.05%的聽廣播,主流網站因內容、競爭、渠道等因素影響,傳播能力處於低值區。受訪者大多表示許多報紙內容同質化程度較高,看一份即可獲取主要信息,但在對重大事件的追蹤性、分析性、全面性和深度報道方面,報紙等傳統媒體依然具有吸引力。由調查結果可見,傳統媒體在公信力上,相對於互聯網等新媒體而言具有很大的優勢,具有較強的輿論影響力。如何保持優勢,利用好互聯網這個信息傳播的手段,是廣電媒體發展的課題。

(作者錢岳林系中央人民廣播電台總工程師﹔高鐵軍系中央人民廣播電台辦公室發展研究處編輯)

恭喜你,發表成功!

恭喜你,發表成功!

!

!